同棲生活を始めると、生活費や家賃を一緒に支払うことになります。そのため、適切なお金の管理が欠かせません。お金の管理ルールをきちんと決めておかないと、トラブルが起きやすくなってしまいます。この記事では、同棲生活でのお金の管理方法について、以下の点を詳しく解説します:

- お金の管理におけるポイント

- 具体的な管理方法

- 気を付けるべきこと

お金の管理を適切に行うことで、トラブルを防ぐだけでなく、パートナーとの関係をより良好に保つことができます。ぜひこの記事を参考に、あなたの同棲生活に合ったお金の管理方法を見つけてください。

共働きカップルから学ぶ同棲のお金の管理

近年、共働きや同棲が一般的になる中、カップル間でのお金の管理方法は多くの人にとって重要な課題となっています。ここでは、共働きカップルの家計管理の実態を踏まえ、同棲カップルに応用できるお金の管理方法について考えてみましょう。

家計管理の理想と現実:夫婦共同の願いと世代間格差

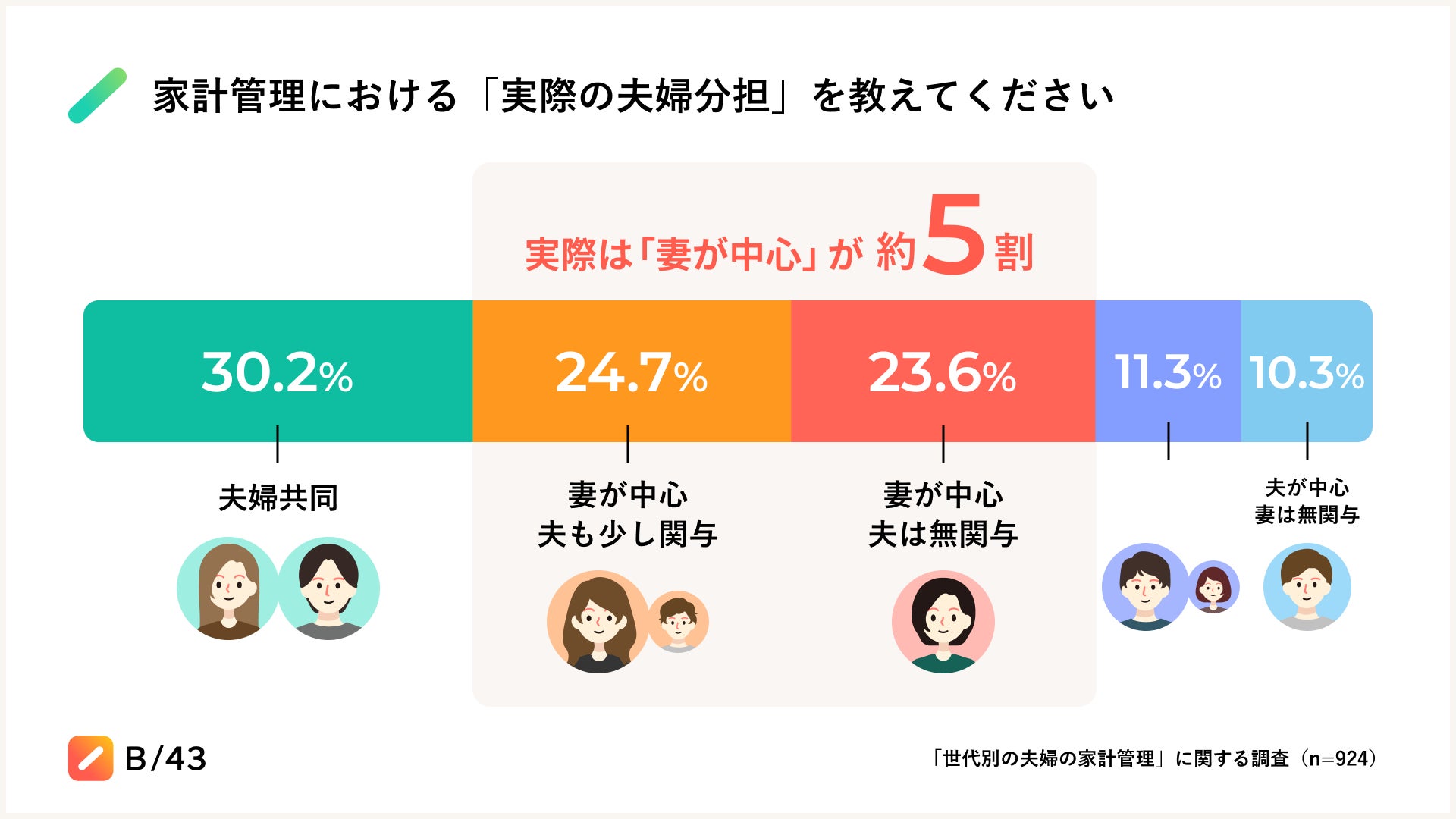

家計管理における理想と現実には、明確なギャップが存在します。多くのカップルが「夫婦共同」での管理を理想としていますが、実際には妻が中心となって管理しているケースが多いのが現状です。

理想では「夫婦共同」が46.4%で最多ですが、現実では30.2%にとどまっています。一方、「妻が中心」の管理は、理想では38.8%ですが、現実では48.3%と半数近くを占めています。

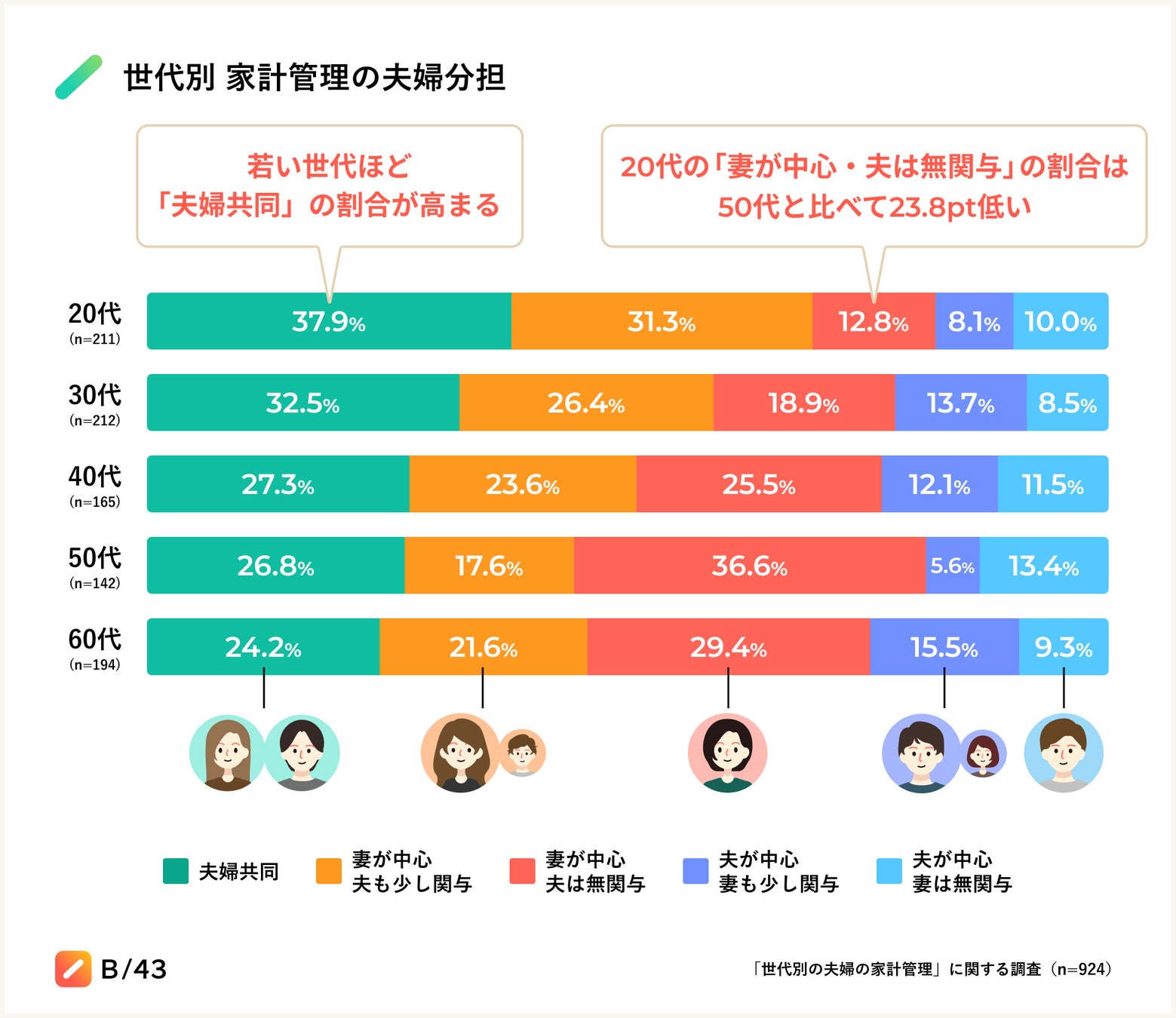

興味深いのは世代による差で、若い世代ほど「夫婦共同」の割合が高くなる傾向があります。20代では37.9%が共同管理を実践していますが、60代では24.2%に減少します。

このギャップは、従来の役割分担の慣習や世代による価値観の変化を反映しており、若い世代を中心に徐々に理想に近づきつつある状況がうかがえます。

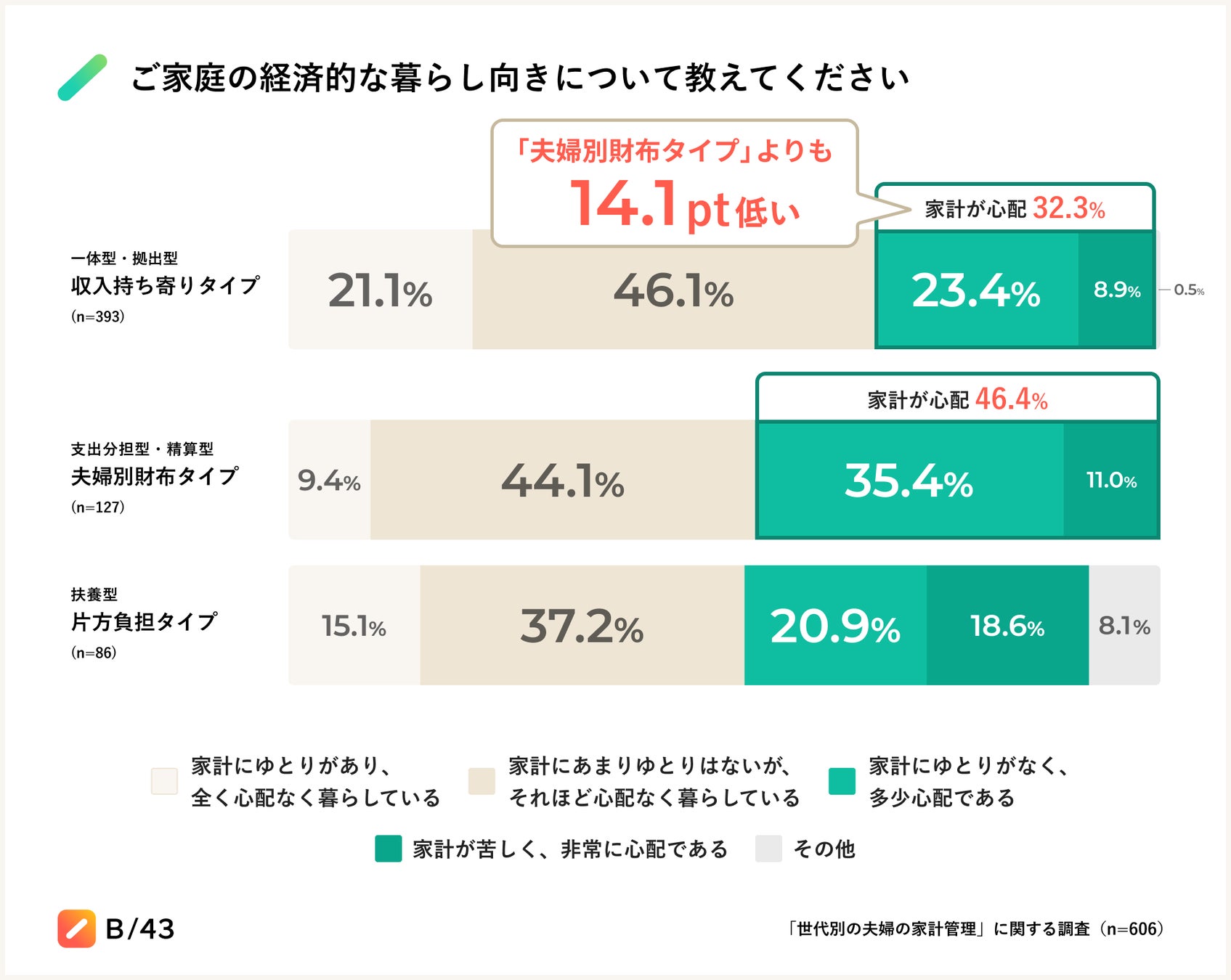

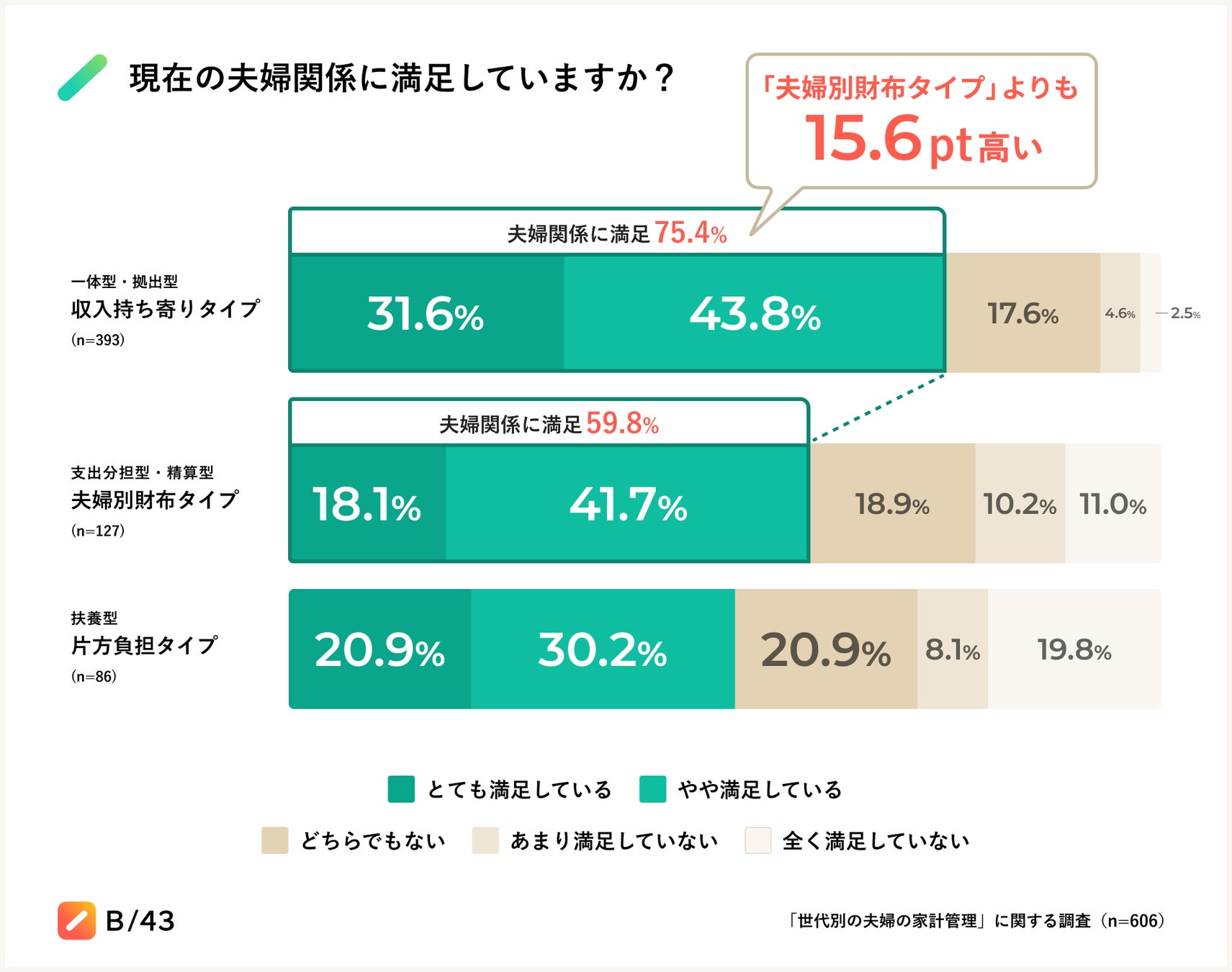

家計タイプによって「家計の心配度」や「夫婦関係の満足度」に顕著な違い

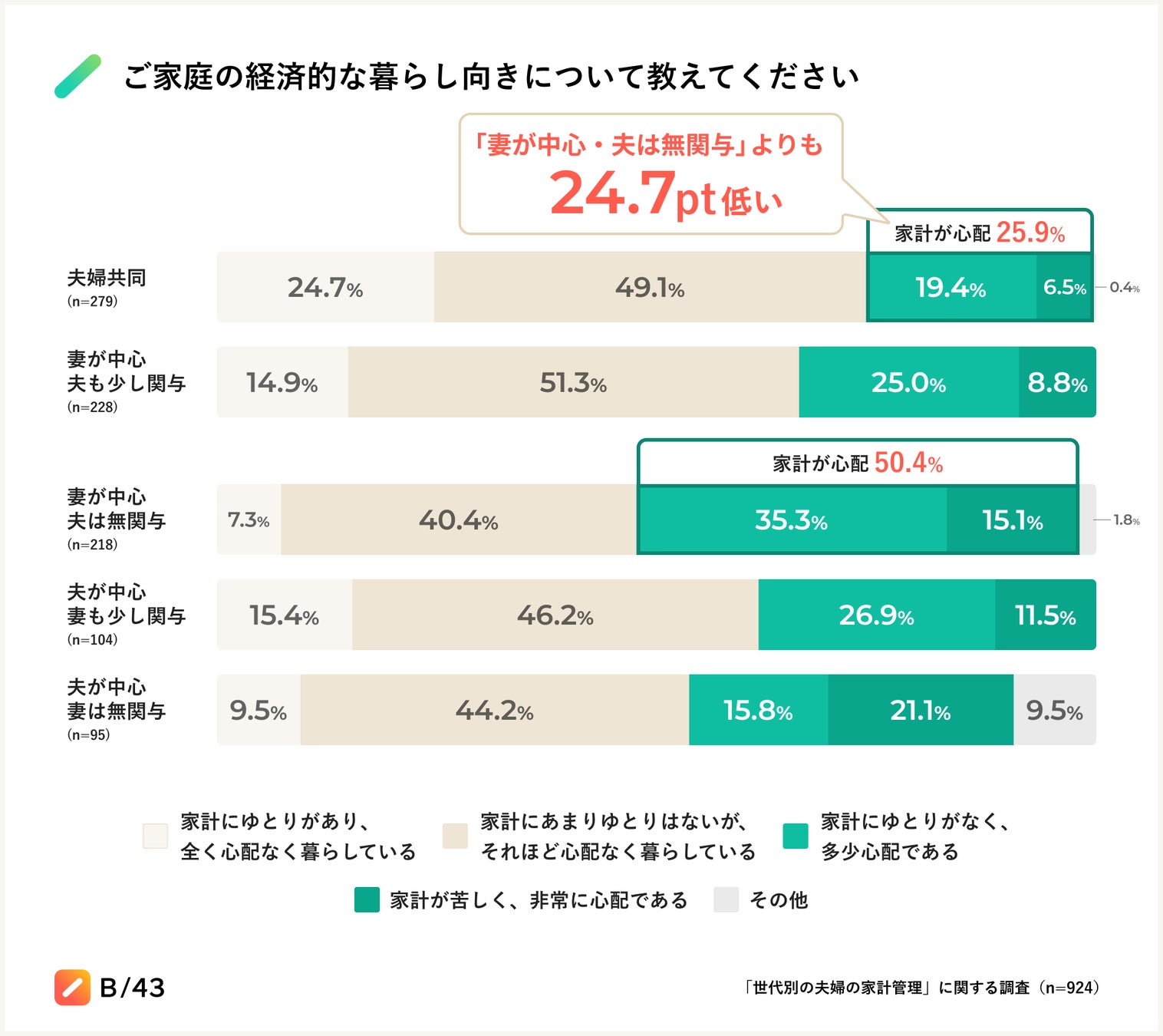

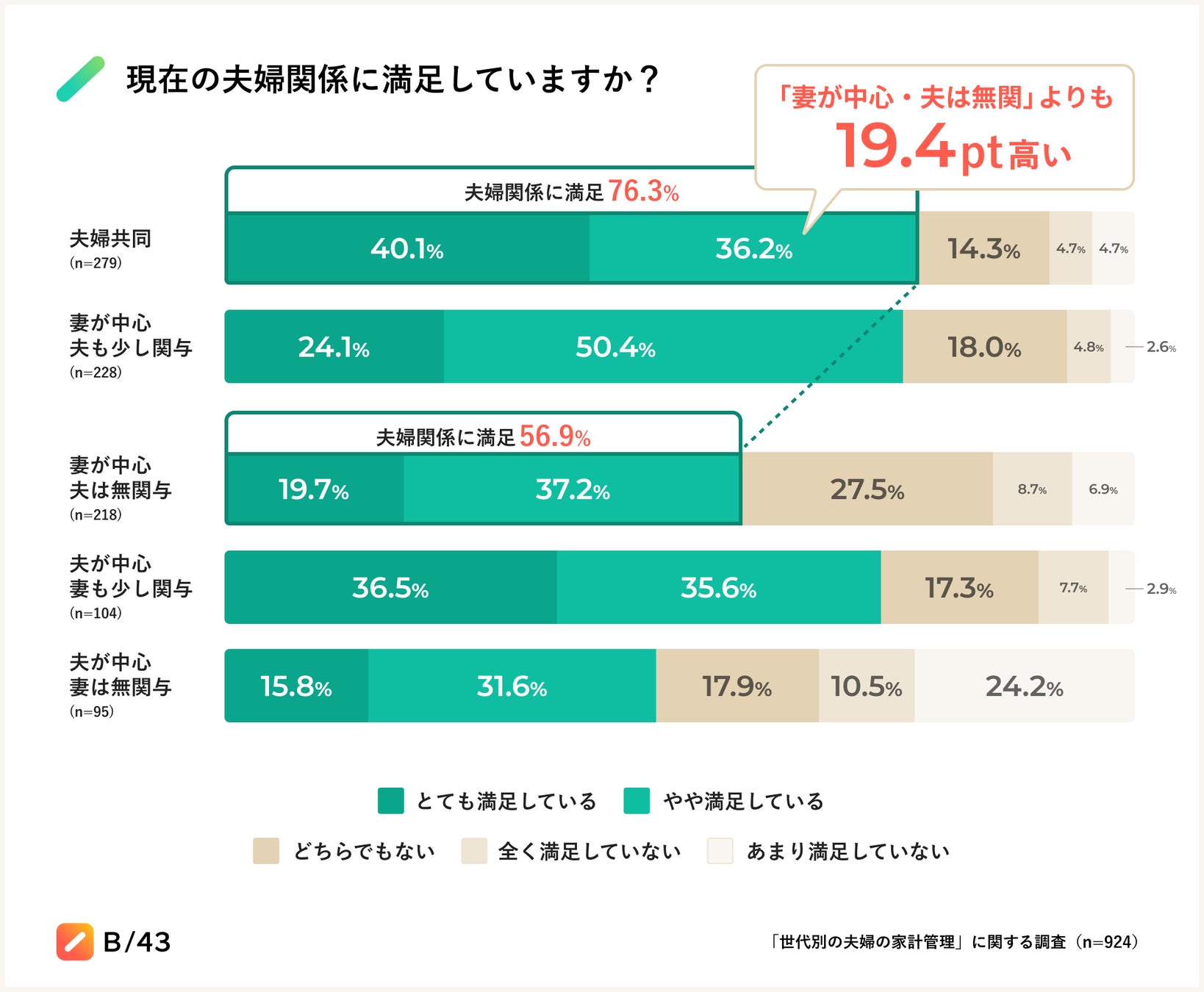

この調査結果によると、家計タイプによって家計の心配度や夫婦関係の満足度に顕著な違いが見られます。

まず、「夫婦共同」で家計管理をする夫婦は、「妻が中心・夫は無関与」の夫婦と比べて、「家計が心配」と回答する割合が24.7ポイント低くなっています。具体的には、「夫婦共同」の場合25.8%、「妻が中心・夫は無関与」の場合50.5%が家計を心配しているという結果です。

また、夫婦関係の満足度においても同様の傾向が見られます。「夫婦共同」で家計管理をする夫婦は、「妻が中心・夫は無関与」の夫婦と比べて、「夫婦関係に満足」と回答する割合が19.4ポイント高くなっています。「夫婦共同」の場合76.3%、「妻が中心・夫は無関与」の場合56.9%が夫婦関係に満足していると回答しています。

あなたはどのタイプ?同棲お金の管理方法を5種類に分類

同棲カップルのお金の管理方法は、共働き夫婦の家計管理の傾向から学ぶことができます。以下の5つのタイプに分類されますが、あなたはどのタイプに当てはまるでしょうか?

- 一体型:39.3%

- 拠出型:25.0%

- 支出分担型:14.4%

- 扶養型:14.1%

- 精算型:6.4%

一体型:39.3%

二人の収入をすべて共有し、家計を一つにまとめる方法です。

お互いの収支が完全に把握でき、経済的な一体感が生まれやすいです。大きな支出の決定も共同で行いやすく、将来の計画も立てやすいでしょう。ただし、個人の自由裁量が少なくなる可能性があります。

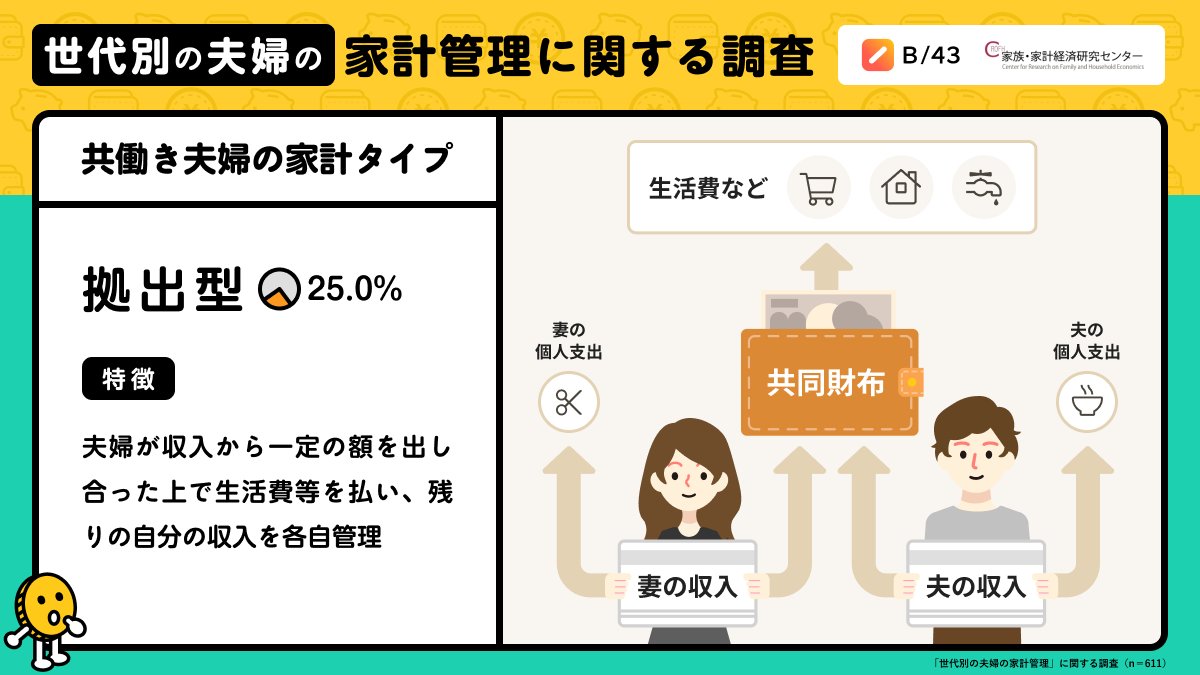

拠出型:25.0%

それぞれの収入の一部を共同の生活費として拠出し、残りは個人で管理する方法です。

共同の生活費を確保しつつ、個人の自由裁量も残せるバランスの良い方法です。お互いの収入差があっても公平性を保ちやすく、若い世代に特に人気があります。

支出分担型:14.4%

生活費を項目ごとに分担して支払う方法です。

それぞれの担当が明確で、管理がしやすいのが特徴です。収入に応じて分担割合を決められるので、収入差がある場合でも調整しやすいでしょう。ただし、細かい精算が必要になる場合があります。

扶養型:14.1%

どちらか一方が全ての生活費を負担する方法です。

片方が専業主婦(夫)の場合や、収入差が大きい場合に適しています。家計管理が一元化されるため、シンプルで分かりやすいのが特徴です。ただし、負担する側の精神的プレッシャーに注意が必要です。

精算型:6.4%

各自で支払いを行った後、負担が偏らないよう精算する方法です。

個人の自由度が高く、お互いの支出を細かくチェックできます。短期の同居や、お互いの経済的独立性を重視するカップルに適しています。ただし、精算の手間や細かい金銭のやりとりが増える可能性があります。

収入共有で安心感と満足度アップ:あなたに最適な家計管理法は?

調査結果によると、収入を持ち寄って家族のお金とするカップル(一体型・拠出型)は、収入を持ち寄らないカップル(支出分担型・精算型)と比べて、「家計が心配」と回答する割合が14.1ポイント低く、「夫婦関係に満足」と回答する割合が15.6ポイント高いことがわかっています。

自分たちに合った管理方法を選ぶことで、経済的な安心感と良好な関係を築くことができるかもしれません。あなたのカップルには、どの方法が最適でしょうか?

初めての同棲なら拠出型でお金の管理をしてみよう

ここまで紹介した調査を踏まえて、経済的な安定性やパートナー関係を良好に保つためには、共同財布を持ち、2人で収入を持ち寄って家計管理することがよさそうです。

一方で、個人的な支出まで共有することには抵抗のある方も多いのではないでしょうか。

そこで、初めての同棲生活なら「拠出型」の家計タイプからはじめてみるのはいかがでしょうか?拠出型のお金の管理なら『B/43ペアカード』がおすすめです。

B/43ペアカードが「共同財布」代わりに拠出型の支出管理が簡単

B/43ペアカードを使えば、共同の口座に自動的に一定額を振り込み、生活費の管理や支払いを簡単に行えます。また、アプリを通じて支出状況をリアルタイムで確認できるため、お互いの支出を透明化し、無駄遣いを防ぐことができます。

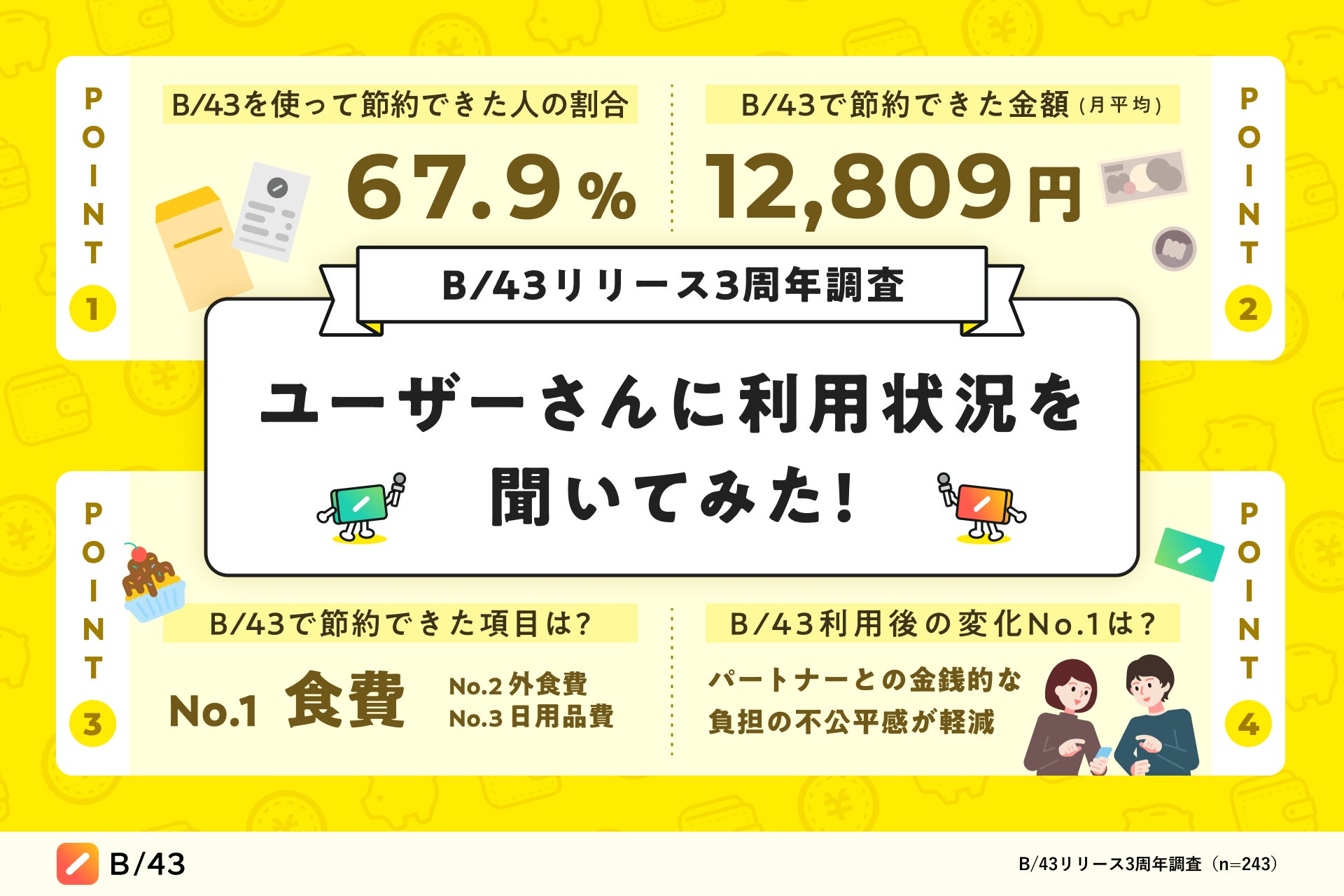

利用者の7割が節約効果を実感、平均的な節約額は月12,809円

B/43はサービス開始から4年目の若いサービスですが、既に100万アプリダウンロードを記録し、利用者のみな様の満足度が高いです。例えば、約70%が節約を実感しています。平均して月に12,809円、年間15万円以上の節約効果があり、7割以上が貯金できるようになりました。さらに、パートナーとの金銭的負担の不平等感が軽減されるなど、家計改善だけでなくカップルの関係性向上にも寄与しています。

専門家からのコメント

家計再生コンサルタント 株式会社マイエフピー代表 横山光昭氏

二人で暮らし始めたら、気になるのはお金のこと。どのようにお金を出し合っていこうか、ということは、夫婦になってからも悩むカップルが多いのです。そこをうまくやるには、費目別に担当を決めたり、収入の何割を共同生活費にするなど決め、共同の財布に入れてやりくりする方法をとることが多いようです。ただ、その財布の管理は面倒なもの。

そういう時に、支出を共有して見える化し、不公平感なく管理できる「B/43ペアカード」は、家計管理に悩むカップルには有効なものだと思います。銀行口座はそれぞれで開設しなくてはいけません。そのため、これまではどちらかの名義の口座をつかってやりくりしていくというやり方しかなかったのですが、B/43ペアカードは共有された口座ですから、名義を気にせず2人のお金を入れ、使うことができます。

チャージは銀行口座だけではなく、クレジットカードにも対応。お金を使うわけではないのにポイントがたまりますから、その面でもお得ですね。

B/43

お金の流れをもっと透明に